Trots utmaningar ser vi goda anledningar till en fortsatt optimistisk tillgångsallokering även om vi inte blundar för utmaningarna. Balansgången mellan konjunkturutvecklingen och ränteförväntningarna har varit stödjande under året och det har inte förändrats.

I vår allokering har vi fortsatt en övervikt i aktier.

Den amerikanska och europeiska ekonomin

Inflationsfokus har minskat, och Riksbankerna har börjat sänka räntorna. Amerikanska Fed överraskade senast med en sänkning på 50 punkter. Den amerikanska ekonomin är robust men förväntas mattas av något under 2025. Vår prognos är dock att man inte hamnar i någon recession.

Europa kan förvänta sig ekonomisk förbättring med hjälp av räntesänkningar även om det i dagsläget ser trögt ut för bland annat Tyskland som visar mycket låga industridata.

Sverige drar nytta av sin räntekänslighet. Finanspolitiska stimulanser och skattelättnader från regeringen kommer att stödja en återhämtning under 2025 och 2026. Optimismen stödjs starkt på hemmamarknaden där investerarstämningen varit positiv trots sensommarens turbulens.

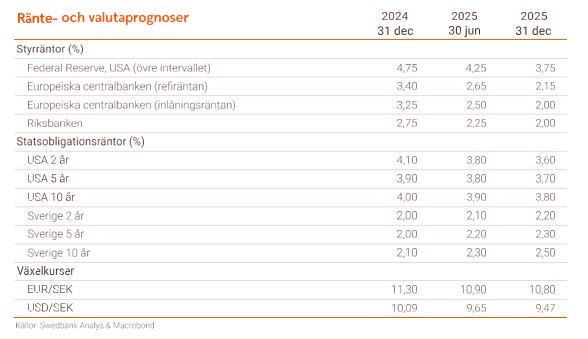

Reviderad räntebana

Riksbanken signalerade vid sitt senaste möte nu i veckan att det kan bli aktuellt med 50 punkters sänkning under något av de två återstående mötena under året. Räntebanan reviderades ned och Riksbanken räknar nu med att styrräntan kommer ned till 2,25% redan i slutet av 2025.

Vår prognos

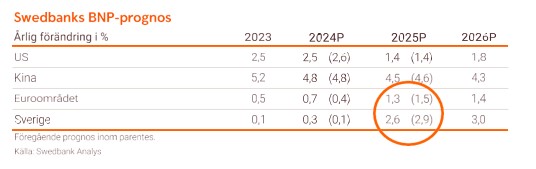

Vår prognos enligt nedan visar en styrränta i slutet av 2025 på 2%, något positivare än Riksbanken. Vi räknar med en BNP-ökningen för Sverige under kommande år på 2,6 respektive 3 % tack vare sänkta räntor och stimulanser. En siffra som sticker ut i jämförelse med andra länder.

Övervikt i aktier

Vi fortsätter att ha en tydlig övervikt i aktier. Trots en turbulent avslutning på semestern ser vi fortsatt stöd från konjunkturutveckling, räntesänkningar och solida vinstförväntningar. Uppgången breddas till fler sektorer, vilket är positivt. Årets uppgång på över tio procent speglar marknadsoptimism. Svensk tillväxt förväntas också öka rejält nästa år och med en bättre miljö för den svenska kronan finns det argument för mer allokering till hemmaplan.

Geopolitiken samt svängningar i räntemarknaden har skapat rörelser under året. Sensommaren såg årets första större rekyl delvis driven av tekniska faktorer och koncentrationsrisker inom teknikbolag och AI. USA:s breddande uppgång ses som ett sundhetstecken.

Slutsats

Den underliggande miljön är fortsatt stödjande för aktier men risken ligger i potentiell recessionsoro främst i USA samt kortsiktig geopolitisk turbulens.