Den globala ekonomin parerar utmaningarna förvånansvärt bra, bolagen uppvisar styrka och investerare intar en positiv grundinställning men har fortfarande utrymme att lägga i en högre växel. Lyfts blicken något är stöden för fortsatt risktagande på plats. Vi behåller därför den tydliga övervikten i aktier, som finansieras av en undervikt i räntor. Även krediter gynnas i en sådan här miljö, men med begränsad avkastningspotential landar de neutralt.

Under året har den ekonomiska styrkan tydligt trumfat framskjutna och färre räntesänkningar. I början av året fick vi inte ihop bilden där ekonomin förväntades mjuklanda samtidigt som det prisades in kraftfullt agerande från centralbankerna.

Det är framför allt den amerikanska ekonomin som överraskat positivt. Men samtidigt har inflationen fallit långsammare där, och det är primärt ränteförväntningarna på Fed som kylts av. Detsamma har skett i Europa och i Sverige men inte i samma grad. Här är behovet av räntesänkningar betydligt större samtidigt som inflationen fallit undan mer. Med välbehövliga räntesänkningar, som redan påbörjats i Sverige, formas grunden för konjunkturåterhämtning. USA saktar samtidigt gradvis ner och räntesänkningar ser ut att bli aktuella först mot slutet av året. Sammantaget parerar den globala ekonomin utmaningarna väl och centralbankerna stöttar nu även där det som mest behövs.

Sammantaget parerar den globala ekonomin utmaningarna väl och centralbankerna stöttar nu även där det som mest behövs.

Mållinjen för när den amerikanska inflationen är helt besegrad har fått flyttas fram. På samma sätt flyttades mållinjen för den amerikanska ekonomins styrka kontinuerligt fram under räntehöjningsfasen och nu ser Europa ut att kunna ta över taktpinnen när USA saktar in.

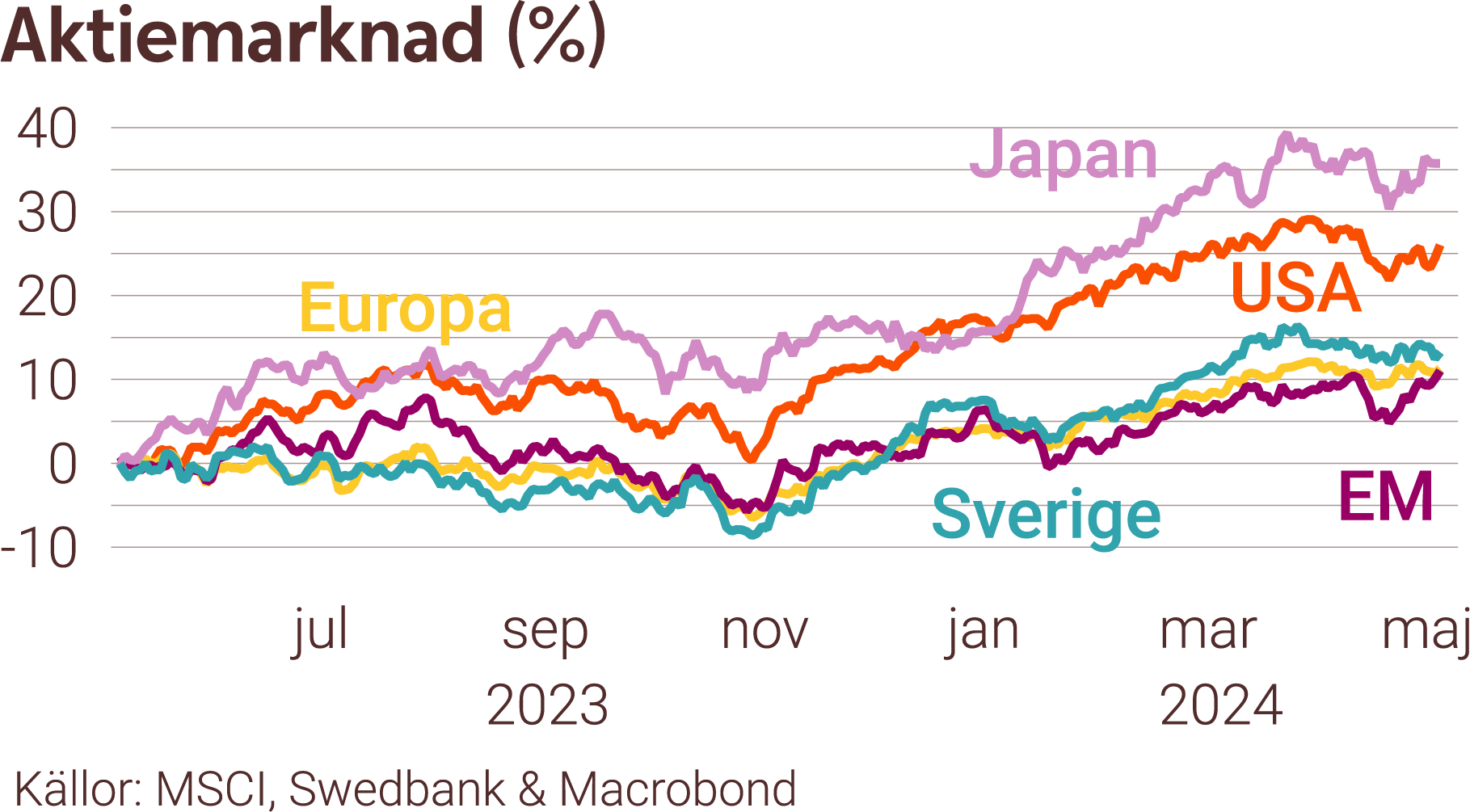

Detsamma gäller vinstutvecklingen, som gång efter gång överraskat positivt. Vår sammanvägda slutsats av hela detta förlopp är att även mållinjen för optimismen och fortsatta uppgångar på aktiemarknaderna flyttas fram. Vi har under året sett en bredare uppgång där fler segment av marknaden deltar i uppgångarna, vilket är positivt för ihållande optimism. Vi såg en naturlig andhämtningspaus under april då uppgången bromsade in och började röra sig i sidled. Vi skulle inte bli förvånade om vi ser en liknande period i närtid. Givet nuvarande omvärldsbild skall sannolikt en sådan period ses just som en ny andhämtningspaus, likt den vi hade i april, och att det finns mer potential för optimism därefter.